Wanneer spreken we van problematische schulden? Schulden worden als problematisch beschouwd wanneer je maandlasten structureel hoger zijn dan je inkomsten. Dit uit zich vaak in:

Niet meer kunnen voldoen aan huur, energie of zorgpremie

Openstaande leningen die blijven groeien

Gebruik van nieuwe leningen om oude af te lossen

Stress, angst of wanhoop over geld

In 2025 komen steeds meer Nederlanders in deze situatie terecht – door prijsstijgingen, inkomensdaling of onverwachte levensgebeurtenissen.

Wat zijn de eerste stappen bij oplopende schulden?

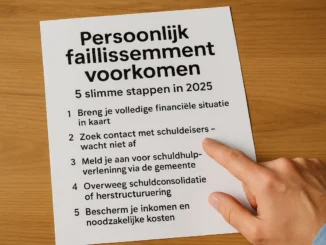

Als je het gevoel hebt dat je schulden uit de hand lopen, is het belangrijk om snel en doordacht te handelen. De eerste stappen zijn:

Inzicht creëren – Breng al je schulden, inkomsten en vaste lasten in kaart

Stop met nieuwe schulden maken – Geen nieuwe leningen, geen roodstand

Zoek professionele hulp – Gemeente, Nibud of Geldfit zijn kosteloos en betrouwbaar

Meer over gratis ondersteuning lees je in ons overzicht van hulpdiensten in 2025.

Kan ik zelf schulden oplossen zonder hulp?

In sommige gevallen kun je zelf afspraken maken met schuldeisers, vooral als je:

Tijdelijk betalingsproblemen hebt

Slechts enkele schulden hebt

Nog overzicht hebt over je financiën

Toch is het vaak verstandig om er niet alleen voor te staan. Vooral als je geen inkomen hebt, zijn er in Nederland specifieke opties, zoals besproken in deze gids over schulden zonder inkomen.

Wat zijn je rechten als schulden te hoog worden?

Als je schulden problematisch zijn, heb je in 2025 recht op:

Gratis schuldhulp via je gemeente

Minnelijke schuldsanering (MSNP)

Wettelijke schuldsanering via WSNP, als laatste redmiddel

Bescherming tegen agressieve incasso bij medewerking aan hulptrajecten

Wil je weten hoe schuldsanering precies werkt zonder failliet te gaan? Lees dan ons uitgebreide artikel over schuldsanering in 2025.

Wat moet je vooral niet doen?

Je kop in het zand steken

Rekening openen bij een andere bank om schulden te vermijden

Geld lenen van vrienden of familie zonder plan

Incasso negeren – dit leidt tot extra kosten of zelfs loonbeslag

Wat gebeurt er als ik mijn lening niet meer betaal?

Als je lening niet wordt afgelost, kun je binnen enkele weken te maken krijgen met:

Incassokosten en boetes

Negatieve BKR-registratie

Beslag op inkomen of uitkering

Een stap-voor-stap overzicht van wat je te wachten staat vind je in dit artikel over betalingsproblemen bij leningen.

Welke hulporganisaties zijn er in 2025?

| Organisatie | Hulpvorm |

|---|---|

| Gemeente | Schuldhulpverlening en MSNP-traject |

| Geldfit | Gratis online test en advies |

| Nibud | Budgetadvies en rekentools |

| SchuldHulpMaatje | Vrijwillige hulp van getrainde coaches |

| 0800-8115 | Anonieme hulplijn voor directe steun |

Deze organisaties werken samen met banken en incassobureaus om afspraken te maken die je écht verder helpen.

Veelgestelde vragen (FAQ)

Hoe weet ik of mijn schulden ‘te hoog’ zijn?

Als je meerdere rekeningen niet kunt betalen, achterstanden hebt en geen zicht hebt op aflossing, is er sprake van problematische schulden.

Word ik automatisch geregistreerd bij BKR?

Alle kredietachterstanden van langer dan 3 maanden worden gemeld. Dit kan je financiële toekomst jaren beïnvloeden.

Moet ik failliet gaan als mijn schulden te groot zijn?

Niet per se. Schuldsanering is bedoeld om juist faillissement te voorkomen. Er zijn trajecten die je financieel opnieuw op weg helpen.

Conclusie

Als je het gevoel hebt dat je schulden uit de hand lopen, onderneem dan vandaag nog actie. In Nederland zijn er in 2025 talloze gratis en toegankelijke oplossingen om uit de schulden te komen – vaak zonder juridische stappen of faillissement. Laat de situatie niet verder escaleren: hulp is dichterbij dan je denkt.